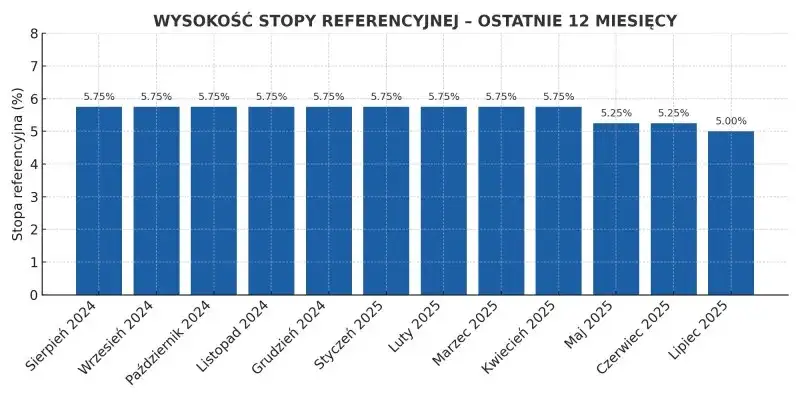

Stopa depozytowa to kluczowy element w polskim systemie bankowym, który wpływa na rentowność depozytów oraz decyzje finansowe klientów. Jest to oprocentowanie jednodniowych depozytów, które banki komercyjne składają w Narodowym Banku Polskim (NBP). Stopa depozytowa stanowi dolną granicę stóp procentowych na rynku międzybankowym, co oznacza, że jest najniższym możliwym oprocentowaniem depozytów w systemie bankowym. Jej wysokość ustala Rada Polityki Pieniężnej, a zmiany w tej stopie mogą znacząco wpłynąć na oszczędności obywateli.

W artykule przyjrzymy się, jak stopa depozytowa wpływa na oprocentowanie depozytów oraz jakie ma znaczenie dla decyzji finansowych konsumentów. Zrozumienie tego mechanizmu jest istotne dla każdego, kto chce efektywnie zarządzać swoimi oszczędnościami i podejmować świadome decyzje finansowe.

Kluczowe informacje:

- Stopa depozytowa to oprocentowanie depozytów jednodniowych w banku centralnym.

- Stanowi dolną granicę stóp procentowych na rynku międzybankowym.

- Jej wysokość wpływa na rentowność depozytów oferowanych przez banki komercyjne.

- Decyzje o wysokości stopy depozytowej podejmuje Rada Polityki Pieniężnej NBP.

- Zmiany w stopie depozytowej mają bezpośredni wpływ na oprocentowanie depozytów dla klientów.

- Świadomość zmian stopy depozytowej jest kluczowa dla podejmowania świadomych decyzji finansowych przez konsumentów.

Co to jest stopa depozytowa i dlaczego jest ważna dla banków?

Stopa depozytowa to kluczowy element w systemie finansowym, który odnosi się do oprocentowania jednodniowych depozytów, jakie banki komercyjne składają w Narodowym Banku Polskim (NBP). Stanowi ona dolną granicę stóp procentowych na rynku międzybankowym, co oznacza, że jest to najniższe możliwe oprocentowanie depozytów w systemie bankowym. W Polsce, decyzje o wysokości stopy depozytowej podejmuje Rada Polityki Pieniężnej, co sprawia, że jest to jeden z kluczowych instrumentów polityki monetarnej.

Znaczenie stopy depozytowej w bankowości jest nie do przecenienia. Ma ona istotny wpływ na rentowność depozytów oferowanych przez banki komercyjne klientom, ponieważ stanowi podstawę dla ustalania oprocentowania tych depozytów. W praktyce, zmiany w stopie depozytowej mogą wpływać na całe spektrum usług bankowych, od kredytów po oszczędności, co czyni ją fundamentalnym wskaźnikiem dla funkcjonowania sektora bankowego.

Definicja stopy depozytowej i jej podstawowe cechy

Stopa depozytowa to oprocentowanie, które banki komercyjne otrzymują za depozyty składane w banku centralnym. Główne cechy stopy depozytowej obejmują jej zmienność, która może być dostosowywana przez Radę Polityki Pieniężnej w odpowiedzi na zmiany w gospodarce. Warto również zauważyć, że stopa ta wpływa na stabilność systemu bankowego, pomagając w regulacji podaży pieniądza w obiegu.

- Stopa depozytowa jest kluczowym wskaźnikiem dla banków, regulującym oprocentowanie depozytów i kredytów.

- Zmiany w stopie depozytowej mogą wpływać na decyzje inwestycyjne banków oraz ich rentowność.

- Rada Polityki Pieniężnej podejmuje decyzje o wysokości stopy depozytowej w zależności od sytuacji gospodarczej.

| Rodzaj stopy | Opis |

| Stopa depozytowa | Oprocentowanie depozytów jednodniowych w NBP. |

| Stopa lombardowa | Oprocentowanie pożyczek udzielanych bankom przez NBP. |

Rola stopy depozytowej w systemie bankowym

Stopa depozytowa odgrywa kluczową rolę w funkcjonowaniu systemu bankowego. Jest to wskaźnik, który wpływa na decyzje banków dotyczące oprocentowania depozytów i kredytów. Kiedy Rada Polityki Pieniężnej zmienia wysokość stopy depozytowej, banki muszą dostosować swoje strategie finansowe, aby utrzymać rentowność. W praktyce oznacza to, że wyższa stopa depozytowa może prowadzić do wzrostu oprocentowania kredytów, co z kolei wpływa na koszty pożyczek dla klientów.

Warto zauważyć, że stopa depozytowa jest także narzędziem, które banki centralne wykorzystują do regulacji podaży pieniądza w gospodarce. Poprzez dostosowywanie stopy depozytowej, bank centralny może wpływać na inflację oraz stabilność finansową kraju. W ten sposób, stopa depozytowa nie tylko wpływa na operacje banków, ale także na całą gospodarkę.

Jak stopa depozytowa wpływa na oprocentowanie depozytów?

Stopa depozytowa ma bezpośredni wpływ na oprocentowanie depozytów oferowanych przez banki. Gdy stopa depozytowa rośnie, banki często zwiększają oprocentowanie swoich produktów oszczędnościowych, aby przyciągnąć klientów. Przykładowo, jeśli Narodowy Bank Polski podnosi stopę depozytową o 0,5%, banki komercyjne mogą podnieść oprocentowanie lokat o podobną wartość, co czyni je bardziej atrakcyjnymi dla oszczędzających.

Zmiany w stopie depozytowej mogą także wpływać na decyzje inwestycyjne obywateli. Kiedy oprocentowanie lokat wzrasta, klienci mogą być bardziej skłonni do oszczędzania, co zwiększa ilość środków w bankach. Na przykład, w banku XYZ oprocentowanie lokaty wzrosło z 1,5% do 2%, co spowodowało wzrost liczby nowych lokat o 30% w ciągu miesiąca. Takie zmiany pokazują, jak ważna jest stopa depozytowa dla strategii oszczędnościowych obywateli.

| Nazwa banku | Oprocentowanie lokaty (%) |

| Bank ABC | 1,75 |

| Bank XYZ | 2,00 |

| Bank DEF | 1,50 |

Związek między stopą depozytową a oprocentowaniem dla klientów

Stopa depozytowa ma bezpośredni wpływ na oprocentowanie depozytów, które klienci otrzymują w bankach. Gdy Rada Polityki Pieniężnej podnosi stopę depozytową, banki zwykle zwiększają oprocentowanie swoich produktów oszczędnościowych. To zjawisko jest wynikiem konieczności utrzymania konkurencyjności na rynku oraz przyciągnięcia klientów, którzy szukają korzystnych warunków oszczędzania. W rezultacie, wyższa stopa depozytowa prowadzi do wyższych zysków dla oszczędzających, co może zachęcać do większego odkładania pieniędzy.

W przypadku obniżenia stopy depozytowej, banki mają tendencję do zmniejszania oprocentowania lokat i innych produktów oszczędnościowych. Klienci mogą wówczas otrzymać niższe odsetki, co zniechęca ich do oszczędzania. Z tego powodu, zrozumienie związku między stopą depozytową a oprocentowaniem depozytów jest kluczowe dla każdego, kto chce efektywnie zarządzać swoimi finansami.

Przykłady wpływu zmiany stopy depozytowej na oszczędności

Zmiany w stopie depozytowej mają realny wpływ na oszczędności klientów w bankach. Na przykład, w 2021 roku, po podniesieniu stopy depozytowej przez NBP o 0,25%, bank ABC zwiększył oprocentowanie lokat terminowych z 1,5% do 2,0%. W rezultacie, liczba nowych lokat wzrosła o 40% w ciągu trzech miesięcy, ponieważ klienci byli bardziej skłonni do inwestowania swoich oszczędności.

| Rok | Stopa depozytowa (%) | Oprocentowanie lokat w banku ABC (%) | Oprocentowanie lokat w banku XYZ (%) |

| 2021 | 0,25 | 2,0 | 1,5 |

| 2020 | 0,10 | 1,5 | 1,0 |

Jak stopa depozytowa wpływa na decyzje finansowe konsumentów?

Stopa depozytowa ma istotny wpływ na decyzje finansowe konsumentów. Kiedy stopa ta rośnie, banki często podnoszą oprocentowanie lokat i innych produktów oszczędnościowych, co zachęca klientów do odkładania większych kwot. Z drugiej strony, gdy stopa depozytowa maleje, oprocentowanie depozytów również spada, co może zniechęcać do oszczędzania. W takim przypadku konsumenci mogą zacząć szukać alternatywnych form inwestycji, takich jak fundusze inwestycyjne czy akcje, które oferują wyższe potencjalne zyski.

Warto również zauważyć, że zmiany w stopie depozytowej wpływają na strategię finansową gospodarstw domowych. Klienci, obserwując wzrost stopy depozytowej, mogą zdecydować się na długoterminowe lokaty, aby zabezpieczyć wyższe oprocentowanie. Natomiast w przypadku obniżenia stopy, mogą skupić się na krótkoterminowych inwestycjach lub wydatkach, co wpływa na ogólną kondycję finansową. Dlatego zrozumienie, jak stopa depozytowa wpływa na decyzje finansowe, jest kluczowe dla efektywnego zarządzania osobistymi finansami.

Wpływ stopy depozytowej na wybór produktów bankowych

Stopa depozytowa ma kluczowe znaczenie dla decyzji konsumentów dotyczących wyboru produktów bankowych. Kiedy stopa depozytowa rośnie, banki często podnoszą oprocentowanie lokat, co skłania klientów do wyboru długoterminowych produktów oszczędnościowych. W takiej sytuacji, klienci mogą preferować lokaty terminowe, które oferują wyższe oprocentowanie w porównaniu do tradycyjnych rachunków oszczędnościowych. Z kolei w okresach, gdy stopa depozytowa jest niska, konsumenci mogą decydować się na bardziej elastyczne produkty, takie jak konta oszczędnościowe, które pozwalają na łatwiejszy dostęp do środków.

Decyzje te są często podyktowane chęcią maksymalizacji zysków z oszczędności. Klienci, widząc korzystne oprocentowanie, są bardziej skłonni inwestować swoje pieniądze w lokaty, które mogą przynieść im lepsze zyski. W rezultacie, zmiany w stopie depozytowej mają bezpośredni wpływ na to, jak konsumenci wybierają produkty bankowe i jakie strategie oszczędnościowe stosują.

Jak zmiany stopy depozytowej mogą wpłynąć na oszczędności osobiste

Zmiany w stopie depozytowej mogą znacząco wpłynąć na osobiste strategie oszczędnościowe. Kiedy stopa depozytowa wzrasta, klienci mogą być zachęcani do odkładania większych kwot na lokaty, aby skorzystać z wyższego oprocentowania. Na przykład, jeśli stopa depozytowa wzrośnie, osoby oszczędzające mogą zdecydować się na długoterminowe lokaty, co pozwala im zabezpieczyć wyższe odsetki przez dłuższy czas. Z drugiej strony, w przypadku obniżenia stopy depozytowej, mogą one zmienić swoje podejście i skupić się na krótkoterminowych inwestycjach lub wydatkach, co może prowadzić do zmniejszenia oszczędności.

Warto również dodać, że konsumenci powinni regularnie monitorować zmiany w stopie depozytowej i dostosowywać swoje strategie oszczędnościowe w zależności od sytuacji na rynku. Zrozumienie, jak stopa depozytowa wpływa na osobiste oszczędności, jest kluczowe dla skutecznego zarządzania finansami i podejmowania świadomych decyzji inwestycyjnych.

Jak wykorzystać stopę depozytową do planowania finansowego?

W kontekście zarządzania finansami osobistymi, stopa depozytowa może być nie tylko wskaźnikiem, ale także narzędziem do planowania długoterminowych celów finansowych. Konsumenci powinni rozważyć, jak zmiany w stopie depozytowej mogą wpłynąć na ich przyszłe decyzje inwestycyjne. Na przykład, w okresach wzrostu stopy depozytowej, warto rozważyć zwiększenie inwestycji w lokaty terminowe, które oferują wyższe oprocentowanie, co może przyczynić się do znacznego wzrostu oszczędności w dłuższym okresie.

Oprócz tego, osoby planujące duże wydatki, takie jak zakup mieszkania, mogą wykorzystać informacje o stopie depozytowej do optymalizacji momentu zakupu. Przykładowo, jeśli prognozy wskazują na wzrost stóp w najbliższej przyszłości, warto rozważyć wcześniejsze zaciągnięcie kredytu hipotecznego, aby skorzystać z niższych kosztów finansowania. Takie podejście wymaga jednak monitorowania rynku i umiejętności przewidywania trendów, co może znacząco wpłynąć na stabilność finansową w przyszłości.